消費者金融・サラ金の借金問題に強い弁護士おすすめ7選【口コミ・評判】

消費者金融(サラ金)からの借金も、弁護士に債務整理を依頼することで解決可能です。消費者金融からの借入の解決実績が豊富…[続きを読む]

「アコムの返済額がなかなか減らない」とお悩みの方にとって、任意整理(債務整理)は有効な解決策となります。

アコムは大手の消費者金融の1つで、即日融資や返済の柔軟性が魅力のサービスを提供しています。

しかし、途中でアコムの返済が困難になるケースもあります。「利息がおかしい」「返済額がいつまでも減らない」とお悩みの方もいらっしゃるのではないでしょうか。

アコムの借金返済が困難だと感じたら、「債務整理」を早めに考えることが大切です。

中でも「任意整理」ならば、アコムと交渉をすることで、将来利息を減らす・分割払いにしてもらう・返済期間を延ばすなどの対策が実現する可能性があるため、一度「アコムに強い弁護士」までご相談ください。

この記事では、アコムの借金問題を解決するための任意整理(債務整理)について説明します。

目次

アコムの返済額がなかなか減らない理由として考えられるのは「毎月の支払額を抑えているために、元金にほとんど充当されていない」からです。

特に、毎月の返済額を最低返済額に設定しているような場合は、この問題が顕著になります。

アコムの利息の計算方法は、「借入残高×借入利率(実質年率)÷365日×利用日数」です。

例えば、100万円の借金を年率15.0%で毎月21,000円支払う場合、1ヶ月目の支払いは元金分が約8,500円なのに対し、利息分が約12,500円です。返済する21,000円のうち、半分以上が利息ということになります。

このような状態が1年は続きますので、元金が減るのには多大な時間がかかり、結局完済までは6年ほどかかることになります。

これほど時間がかかる返済ならば、「毎月支払っているのに返済額が減らない!」と思うのは無理がありません。

途中でボーナス返済なども行わないならば、途方もない期間返済に追われ続けることになるでしょう。

そこで、まずはあなたが設定している毎月の返済額を見直してみましょう。

もし毎月の返済額を増やせるならば、なるべく多めに返済していくことがおすすめです。毎月の返済額が増えれば、利息総額も減りますし、完済までの期間も短くすることができます。

あるいは余裕のある月だけでも繰り上げ返済をしたり、ボーナスで返済を行ったりすることも考えましょう。

これにより借金の元本が早く減少しますので、借入全体の利息負担を軽減することができ、借金を早く完済できます。

上記のような対応でも完済が難しいような場合は、次に任意整理(債務整理の一種)をご検討ください。

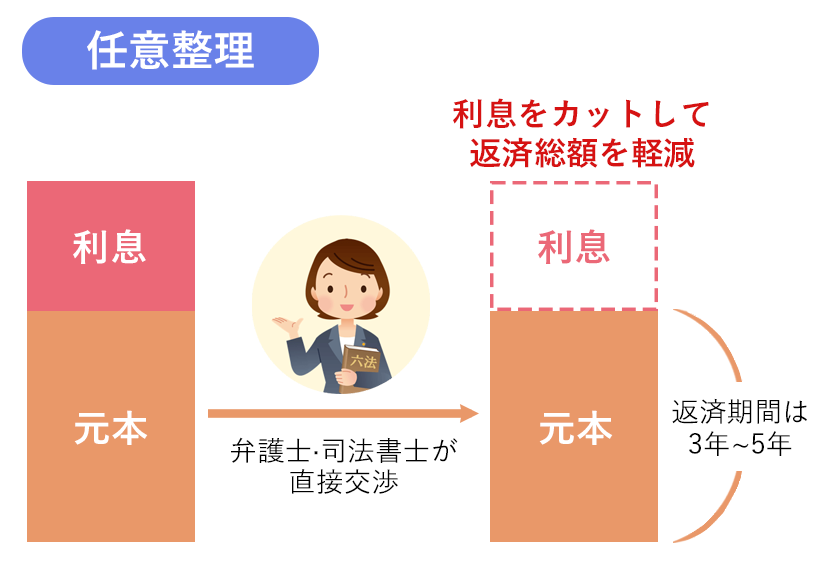

任意整理は、債務者と債権者の交渉によって行われ、裁判所を介さずに進行します。

日本で最も多く行われている債務整理方法であるため、しばしば任意整理=債務整理と解説されていますが、正確には任意整理は債務整理手続きの一種になります。

任意整理では、債務者は弁護士や司法書士を通じて債権者と交渉し、金利の減額、支払い期間の延長(新たな返済計画の再検討)について話し合うことになります。

利息を一部減額した上で長期の分割払いが可能となりますので、毎月の支払額は大きく抑えられ、生活に余裕が生まれることでしょう。

さらに、督促に脅えて生活する必要もなくなります。

任意整理は、債務者と債権者の合意に基づく手続きですので、借金の減額やリスケジュールについて強制力はありません。しかし、現実的な返済プランさえ提示できれば、多くの債権者が合意してくれるでしょう。

結論から言うと、アコムも任意整理に応じています。金融業者の中には任意整理に応じない、あるいは厳しい会社はありますが、アコムは任意整理に対応してくれるケースが多いでしょう。

というのも、債務者が長期滞納に陥ると、最悪の場合「自己破産」となります。自己破産をすると借金は全く返してもらえないことになり、アコムを始めとする債権者にとっても大きなマイナスとなります。

それならば、多少の減額をすれば完済できそうな状況のうちに、任意整理に応じて和解しておいた方が良い、と債権者は考えるのです。

実際、債務整理の手続きをサポートする弁護士や司法書士の元には、アコムからの借金を含む債務整理の依頼が多く舞い込んできています。

(当サイトが提携しているとある司法書士事務所では、受任債権者の約3.8%がアコムということでした。アコムの借金は別の債権回収会社に譲渡されるケースも多いため、実際の比率はこれより高くなると思われます。)

とはいえ、任意整理に成功するかどうかは、個別の状況に応じて異なります。アコムの借金の任意整理を成功させるには、弁護士や司法書士のサポートは必須でしょう。

現在の借金の金額、金利、毎月の返済額を入力すると、任意整理で借金がいくら減額できる可能性があるのか、具体的にシミュレーションできます。

任意整理は、債務者(お金を借りた人)と債権者(アコムなどお金を貸した人)の間で債務の再編や支払条件の変更を行い、借金の問題を解決することを目的とします。

繰り返しますが、あくまで債務者と債権者の合意によって成立するため、アコムの合意を得られなければ失敗に終わってしまいます。

アコムに限った話ではありませんが、債権者が任意整理に応じてくれない、あるいは交渉で厳しい姿勢をとる理由としては以下のようなものが考えられます。

アコムがこちらの提案を認めてくれるよう、アコムとの任意整理交渉を試みる際は、弁護士・司法書士などの専門家にご相談ください。

手間や費用も少なく借金を減額できるという点でもメリットの多い任意整理ですが、反面、注意点(デメリット)もあります。

任意整理の主な交渉内容は、利息・遅延損害金の一部カットと長期分割払いになるため、借金の元本は減らないと考えておくのが妥当です。

よって、利息カットをしても支払えないほど多額の借金がある場合は、任意整理では根本的な解決にならない可能性が高いでしょう。

その場合は、以下のような別の債務整理方法を検討しなければなりません。

借金を払えないと言っても、人によって事情は全く異なるので、どの方法が良いかはケースバイケースです。

弁護士や司法書士に相談をすれば、自分に合ったベストな借金の解決方法をアドバイスしてもらえます。

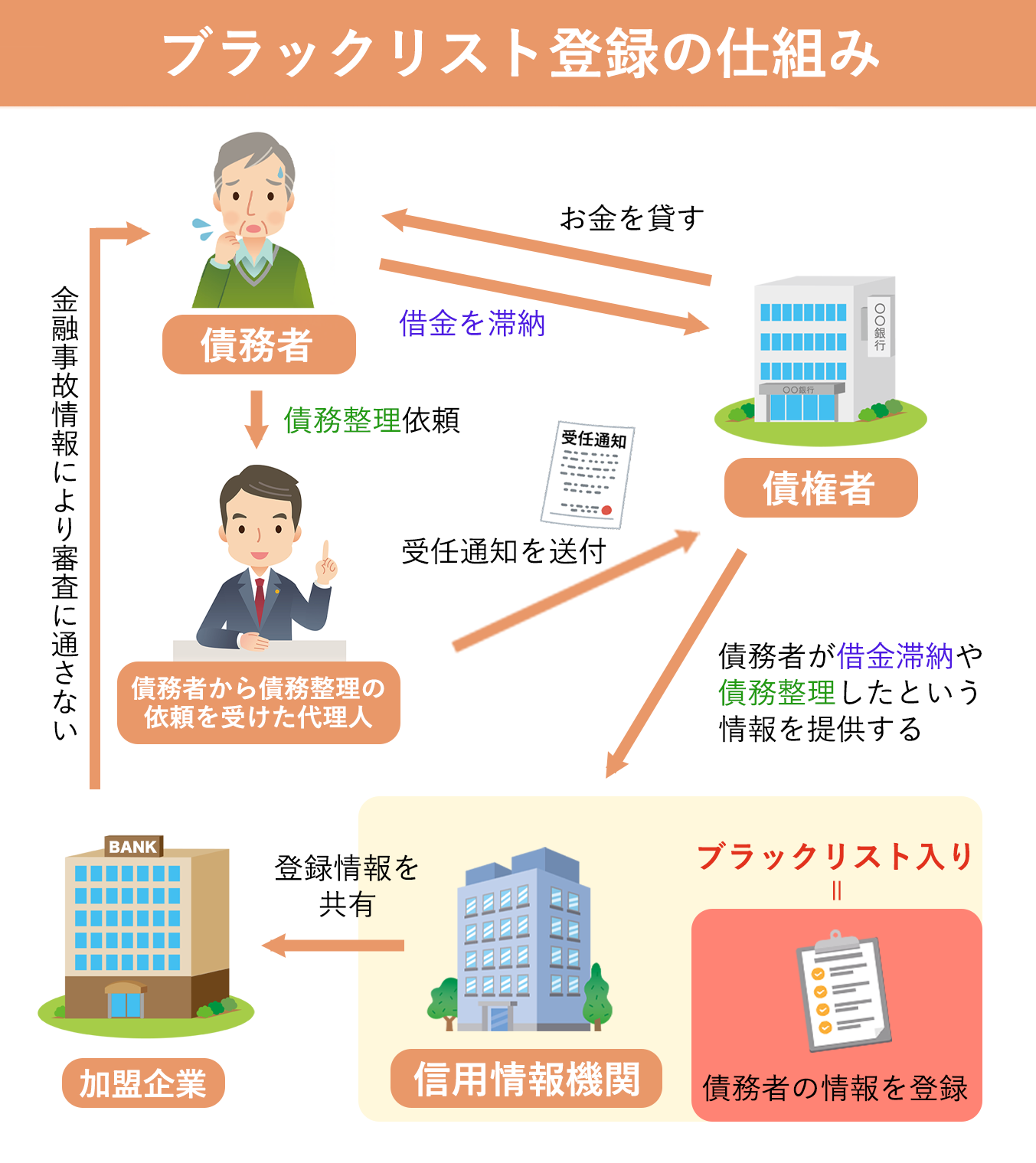

「ブラックリストへの掲載」というのは、金融機関同士の情報ネットワーク(信用情報機関)に「この人は過去に借金を約束通りに返済しなかった」という情報が登録されることをいう俗称です。

信用情報機関とは、信用情報(クレジットやローン等の申し込みや契約に関する情報)の収集と提供を業務とする機関です。

アコムなどの加盟会社から信用情報を収集し、その収集した情報を他の加盟機関に提供しています。

任意整理をした場合、その情報が債権者(アコム等)から信用情報機関に共有され、俗に言う「ブラックリストに登録される」ことになります。こうなると、新規の借入やカードの申込みなどで審査を受ける際、「この人は過去に任意整理をした」という情報が会員会社に共有されることになり、信用がないとして審査に落ちてしまうようになるのです。

任意整理をした場合、ほとんどのケースでは借金を完済してから5年で掲載情報が削除されます。

完済をしてすぐに登録が削除されるわけではないことに注意しましょう。

なお、債権者によっては「任意整理の和解後」5年で登録を削除するケースもあるようですが、多くのケースでは任意整理後の残務を完済してからカウントを開始すると考えて良いでしょう。

消費者金融のアコムは、三菱UFJフィナンシャルの系列会社です。

そのため、アコムの借金を任意整理しようとする(弁護士が受任通知を送る)と、三菱UFJ銀行に口座がある場合は口座凍結される恐れがあります。

これは、アコムが任意整理される前に自社の銀行口座の預金からお金を引き出し、借金の残務と相殺するためです。

よって、実際に債務整理をする前(口座凍結となる前)に、預金をあらかじめ引き出すなどの対応をする必要があるでしょう。

任意整理を弁護士や司法書士に依頼すると、交渉が不利な内容になるリスクを減らせます。

アコムなどの大手消費者金融は、一方的な和解案を提示してきたり、債務者に対して無理難題を押し付けてくるケースは少なく、比較的柔軟に対応をしてくれるところが多いでしょう。

しかし、弁護士を介さずに素人が一人で交渉すると、足元を見られてしまい、相場より厳しい条件を提示される可能性があります。

貸金業者と交渉するだけでも、債務者は相当ストレスが溜まります。更に、任意整理の結果が厳しいものとなったら計り知れないほどのダメージを受けるでしょう。

その点、法律のプロである弁護士や司法書士に依頼すれば、交渉は全てお任せできます。また、適正な相場で任意整理ができるので、精神的にも金額的にも依頼は必須と言えるでしょう。

診断後は何度でも相談無料

診断後は何度でも相談無料

アコムの借金を任意整理する流れは以下の通りです。

債務整理を弁護士や司法書士に依頼すると、依頼を受けた専門家は「受任通知」というものを債権者に送付します。

受任通知を受け取った場合、債権者は貸金業法によって、それ以降電話や郵便物による督促が出来なくなります。

督促が止まると周囲にバレる可能性も薄くなり、督促に脅えて生活する必要もなくなります。精神衛生上のメリットは計り知れないものがあるでしょう。

また、任意整理中も督促はされないので、落ち着いて弁護士や司法書士による交渉の結果を待つだけでOKです。

債務者は弁護士や司法書士に指示された書類を収集・作成し、無理のない任意整理案を基に返済を継続するだけなのです。

最後に、アコムの借金の任意整理を考えている方もおすすめの弁護士・司法書士をご紹介します。

消費者金融からの借金を任意整理した経験・実績が豊富な事務所をピックアップしていますので、ぜひ参考にしてみてください。

診断後は何度でも相談無料

診断後は何度でも相談無料

弁護士法人・響のメインオフィスは新宿にありますが、東京には更に2拠点(虎ノ門・立川)、他にも大阪・高松・福岡・沖縄と、計7つの拠点があります。

全拠点でオンラインや電話での面談も可能です。

さらに、債務整理に関する問い合わせ・相談実績が43万件以上あるのも特徴です。

「借金の負担を減らしたい(減額したい)」「負債が多額で全く払えないから免除してほしい」「過払い金を取り戻したい」など、あなたのニーズに合った解決方法を提案してくれるでしょう。

特に借金問題は家族や親戚、同僚に知られたくないという方も多いと思いますが、弁護士法人・響は「内緒で債務整理したい」というご希望にもできる限り配慮してくれます。

弁護士に依頼後は最短即日に返済がストップするため、精神的な負担も一気に改善されるでしょう。

事前予約で営業時間外でも弁護士相談が可能ですので、平日日中にお仕事をされている方でもお気軽にお問い合わせください。

任意整理の解決事例:37歳男性 派遣社員

消費者金融から借金をして、月々5万円を返済していました。

当時はバイト生活をしていたため、いくら頑張っても一向に返済のメドがたたず、とにかく毎月どうやって返済していこうかということで頭がいっぱいでした。借金が100万円と少額だったので弁護士さんが対応してくれるか不安でしたが、生活が苦しくなる前にと勇気を出して相談してみました。

弁護士さんから話を聞いてみると、自分と同じような状況で手続きをする人が多いことがわかったので、安心できました。任意整理を行った後は、 月々の返済額を5万円から2万円に減らすことができました。

相談は何度でも無料で、今お金がなくても依頼可能です。

また、無理のない分割払いも可能となっておりますので、現在手元に資金がない方でもまずは一度無料相談をご利用ください。

| 相談内容 | 弁護士費用 |

|---|---|

| 法律相談 | 何度でも0円 |

| 任意整理 | 着手金:55,000円〜 解決報酬金:11,000円 |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

※上記費用は2022年9月時点のものです。

※上記費用は全て税込み価格です。

| 名称 | 弁護士法人・響 |

|---|---|

| 住所 | 〒169-0074 東京都新宿区北新宿2丁目21-1 新宿フロントタワー14階 |

| 受付時間 | 平日 9:00~18:00 診断・相談予約は24時間受付 |

| 定休日 | 土日祝 |

| 最寄り駅 | 東京メトロ丸ノ内線「西新宿駅」徒歩4分 東京メトロ丸ノ内線・都営大江戸線「中野坂上駅」徒歩8分 JR線「新宿駅」徒歩15分 |

全国主要都市8か所・海外1か所に事務所を展開している弁護士法人で、東京事務所は東京都千代田区・大阪事務所は大阪市北区にあります。

Google のクチコミ4.5(2023年8月時点)と、口コミ・評判も非常に高い事務所です。

債務整理について法人全体で14,000件以上を取り扱ってきた実績があります(相談件数ではなく、実際に弁護士法人プロテクトスタンスが依頼を受けた件数)。

債権者との任意交渉(任意整理)、消滅時効の援用、個人再生・自己破産・法人破産など、借金問題全般を広範囲に取り扱っていますので、どのような悩みでも相談できるのが強みです。

特に、借金を任意整理で減額できるかどうかは、取引していた金融機関の種類や取引期間などによって異なり、判断するためには法的な専門知識が求められます。

さらに、実際に減額するには金融機関との交渉が必要になるので、借金のお悩みは法律と交渉のプロである弁護士に相談することが大切です。

事前予約で夜間や土日の相談にも対応してくれますので、仕事帰りや休日に相談したいという方も、お気軽に連絡をしてみてください。

任意整理の解決事例:任意整理で借金100万円の減額に成功し、毎月の返済額が半分に

生活費を工面するために3社から借入れを繰り返したことで借金が290万円まで膨らんだものの、任意整理により190万円まで減額できた事例です。

依頼者は、収入では毎月の返済が不可能なので自己破産するしかないと思いつめ、弁護士法人プロテクトスタンスに相談しました。本件を担当した弁護士が金融機関に取引履歴を開示させたところ、3社のうち2社は利用期間が長かったため大幅に減額できることが分かりました。

弁護士の交渉により100万円もの減額に成功しただけでなく、長期の分割払いも認められ、10万円だった毎月の返済額を5万円まで減らすことができました。

| 着手金 | 55,000円〜/1社 |

|---|---|

| 成功報酬 | 経済的利益の11% |

| 名称 | 弁護士法人プロテクトスタンス・東京事務所 |

|---|---|

| 住所 | 〒100-0006 東京都千代田区有楽町2-10-1 東京交通会館10F |

| 受付時間 | 平日 9:00~21:00 土日祝 9:00~19:00 |

| 定休日 | なし |

| 電話番号 | 050-5447-7913 |

| 最寄り駅 | [JR山手線・京浜東北線]有楽町駅京橋口より 徒歩1分 [東京メトロ 有楽町線]有楽町駅D8出口より 徒歩1分 |

大阪難波・堺・岸和田・神戸にそれぞれオフィスを構えており、所属する弁護士はその多くが大阪出身です。

地域密着型であるがゆえ、地元の皆様が世間話を交えながら安心して相談できる環境を整えており、また、各裁判所の破産・再生等の審査基準にも精通しています。

もちろん、任意整理についても経験豊富です。

代表弁護士の債務整理の相談実績は2,000件以上にのぼり、豊富な経験に裏付けされた債務整理に強い弁護士法人と言えるでしょう。

借金を放置していると、自宅に裁判所から書類が届くことがあります。これを放置していると給与の差し押さえまで発展してしまいますが、この段階でも債権者と分割払い等について和解することが可能です。

弁護士法人法律事務所ロイヤーズ・ハイでは、20万円の一括請求に対し訴訟外で和解し、毎月2万円ずつ返済していくことになったという解決事例もあります。

なお、弁護士法人法律事務所ロイヤーズ・ハイのグーグル口コミは、2022年11月末現在「4.4」以上の高評価を得ています。

丁寧な対応と親身に寄り添う姿勢は折り紙つきなため、どうぞ安心してご相談ください。

ご依頼者の方の負担が可能な限り少なくなるような分割でのお支払いプランも提案してくれます(あまりの長期分割は依頼者にとって負担を増やすことになりますので、概ね数ヶ月から1年以内に弁護士費用の支払いを終えることを目安に設定しているそうです)。

| 着手金 | 33,000円/1社 |

|---|---|

| 報酬金 | 22,000円/1社 |

| 実費 | 2,000円/1社 |

※当事務所では任意整理の振込代行手数料がかかりません。結果として、他の大手事務所よりも弁護士費用が総額として安くなることが多いと思います。

例えば、振込代行手数料で1社あたり1,100円(税込)がかかる場合で、任意整理で5社を依頼し60回(5年分割)となると、なんと合計して33万円がかかります。

しかしながら、当事務所の場合にはこうした振込代行手数料は一切受け取っていません。

| 名称 | 弁護士法人法律事務所ロイヤーズ・ハイ |

|---|---|

| 住所 | (難波オフィス)〒556-0011 大阪府大阪市浪速区難波中1-13-17ナンバ辻本ビル4階 |

| 受付時間 | 毎日 8:30~19:00 |

| 定休日 | なし |

| 電話番号 | 050-5267-6939 |

| 最寄り駅 | 南海「なんば」駅 徒歩1分 大阪市営地下鉄御堂筋線「なんば」駅 徒歩3分 JR「難波」駅 徒歩5分 近鉄「大阪難波」駅 徒歩5分 |

アコムなどの消費者金融からの借金が任意整理で何回払いになるのかは、これまでの取引内容や借金の総額、債務者の収入などにより変動します。

アコムならば、原則として60回(5年)以内ならば任意整理について合意できるケースが多いです。

5年は最長に近い期間になりますので、アコムの借金は任意整理により3〜5年程度で完済が見込めると考えると良いでしょう。

任意整理はあくまで債務者と債権者の合意によって成立するため、アコムの合意を得られなければ失敗に終わってしまいます。よって、5年以上の分割払いではないと払えないというようなケースでは、アコムの任意整理は失敗に終わってしまうかもしれません。

金融業者の中には任意整理に応じてくれない会社はありますが、アコムは任意整理に応じています。

現実的な返済プランさえ提示できれば、アコムは比較的任意整理に合意してくれるでしょう。

しかし、アコムの合意を得るには、「現状のままより、任意整理を受け入れた方が得だ」と思ってもらう必要があります。アコムを納得させることができる返済計画を作成したり、交渉を有利に運んだりするためには、弁護士や司法書士に依頼をすることが不可欠と言えるでしょう。

(弁護士・司法書士でなければ、そもそも交渉の席についてくれないというケースも多いです。)

アコムの借金問題で悩んでいる方は、弁護士・司法書士にご相談ください。

反対に、専門家を介さずに素人が一人で交渉すると、足元を見られてしまい、相場より厳しい条件で再契約させられる可能性があります。

借金を減額するという意味で、任意整理には大きなメリットがありますが、デメリット(注意点)も0ではありません。

例えば、任意整理は法律のプロである弁護士や司法書士に依頼する必要がありますが、この場合弁護士費用(司法書士費用)がかかります。

しかし、借金が減額できると考えればむしろ費用を払っても債務者にとってはプラスになりますので、この点は深刻に考える必要はないでしょう。

他には、信用情報機関に任意整理をしたという情報が登録されることでいわゆる「ブラックリスト」状態となり、その後の借入やクレジットカードの作成の審査に落ちてしまいます。

しかし、ブラックになることで任意整理後の経済的な生活を立て直せると前向きに捉えることはできます。

約5年間借金ができない状態になるということは、強制的に借金に頼らない生活を送るということです。これまで「お金に困ったら借りればいい」という借金癖がついていたならばこれを改めることができますし、将来また借金に困る生活へと戻らないよう気持ちを改めるきっかけにもなるかもしれません。

債務整理は借金問題を解決するために有効な手段であり、アコムの借金も債務整理で解決が可能です。

しかし、任意整理・個人再生・自己破産の中のどれが最適な方法で、デメリットも少なく借金を解決できるのかは、一般の方が判断することが難しい事柄と言えます。

アコムの借金にお悩みなら、弁護士・司法書士へ債務整理についてご相談ください。

弁護士・司法書士ならば、あなたの借金の総額や現在の収入・支出も加味した上で、アコムの借金を解決するのに最適な債務整理方法をアドバイスしてくれます。

滞納したまま放置していると、信用情報に傷がつきますし、最悪法的措置を取られ財産を失ってしまいます。そうなる前に何らかの手を取るべきです。

アコムの借金は必ず解決できますので、お一人で悩まず、当サイトがご紹介している事務師の無料相談をご利用いただければと思います。

診断後は何度でも相談無料

診断後は何度でも相談無料